发布日期:2025-04-24 21:53 点击次数:135

近日青岛期货配资,德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)“更新”了招股书,为啥更新要用引号?因为所谓的更新只是想“撤回”撤不掉的无奈之举。

德力佳作为全球第三大、中国第二大风电齿轮箱供应商,却因关联交易占比畸高、核心技术存疑等问题卷入舆论漩涡。最新数据显示,2024年德力佳营收利润双降,毛利率却在行业普降的背景下逆势增长,引发市场对其财务真实性、独立性及持续经营能力的深度质疑。

2023年8月11日,德力佳与华泰联合证券正式签署了辅导协议。

2024年12月17日,经过长达一年零四个月时间,华泰联合证券在此期间经过五期辅导,才完成辅导工作。其中从开始辅导第一期至完成辅导,一个关键词自始至终都伴随德力佳,直至辅导完成,华泰联合最后的报告中还是加上了这样的赘述“辅导对象存在着内部控制有效性有待提升的问题。...辅导期内德力佳内部控制有效性不断提升。”一年多时间,只获得“提升”二字。这也为我们后面拆解分析德力佳的内控留下线索。

其实德力佳被市场诟病较多的主要三大问题已经很清楚:“深度捆绑大股东”、“研发投入远低于行业平均水平”、“高度集中的客户结构”,但是为何标题说“危矣”?我们从碳基研究院IPO数据库里找到了其他相似终止案例,窥见到监管的“暗尺”!案例如下:

根据碳基研究院的IPO案例分析数据(针对所有IPO撤回及终止案例,碳基研究院会全部纳入碳基研究深刻复盘库)发现:经对中创化工在主板的问询函、市场媒体报道等多维度风险点整理分析整理后,对中创化工IPO项目构成阻碍的主要可能有:业绩问题、股权问题、业务问题。

我们看看中创化工可能导致其终止(撤回)的重要(或核心)原因到底是什么:

1、中创化工业绩方面应该还不错:自2021年至2024年,逐步稳定增长,营业收入11亿-14亿,利润方面2024年大概预计也有1.5个亿左右了。从最近两年的案例看,主板1.5亿的利润应该是问题不大的,也有不少过会的案例,这个应该不是导致其终止IPO的主要原因。

2、中创化工股权方面和德力佳有点像:中创化工的股权是由多个自然人和来自中石化离职或相关方控制。这可能是终止的一个诱因,但不一定是撤回致命的问题。

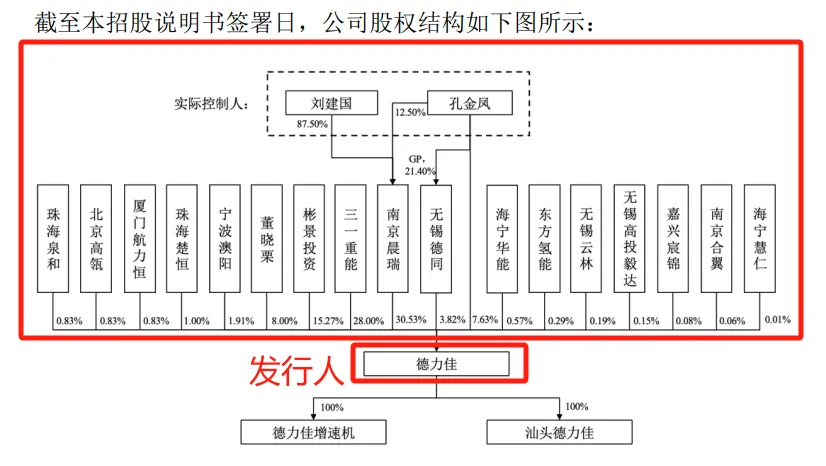

再看看德力佳的股权结构:和两位实控人并存的股东是第一和第三大客户(金风科技是否构成关联交易,后面分解),和前面终止案例相似。

3、中创化工业务存在的问题和德力佳业务中的问题高度相似且可能是终止重要原因:

中创化工是一家以生产、研发和销售新型环保溶剂为核心业务的高新技术化工企业,主要产品包括乙酸仲丁酯、乙酸异丙酯和丁酮。

从历史案例,我们找了一些化工类的IPO审核案例和监管问询方向和红线问题,化工类主要红线是环保违法、超额生产(有超出产能)、产业政策及合规问题,这些只要别踩红线,基本问题也不大。中创化工报告期内2021年-2024年期间,并无以上的“红线”问题。

另外,因为中创化工申报的上交所主板,那我们看看业务的代表性问题(IPO新政策以后特别强调行业代表性问题)

从上面也可以看出,中创化工的两个产品应该是(细分赛道)行业的龙头,所以主板的代表性基本也是问题不大,可以排除导致终止的主要原因。

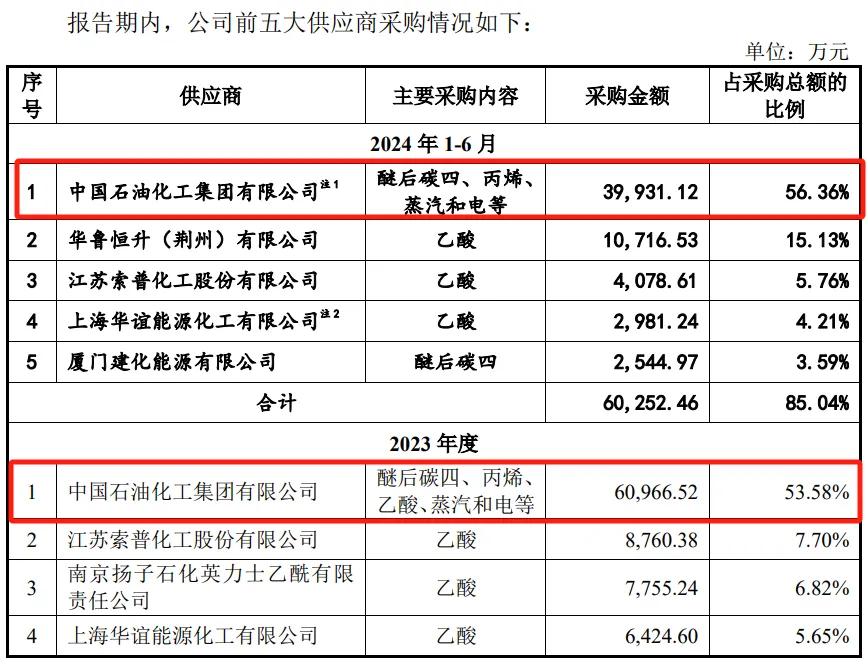

我们继续顺着数据库提供的风险点排查,找到了最有可能导致终止(撤回)的命门就是依赖中石化(占比超50%),这里和德力佳是非常相似的。

中创化工的早期是从中石化(报告期的第一大供应商)改制出来的,中创化工的股东以及高管很多都是中石化离职出来以及与中石化存在任职关系,有些是入股中创化工的时候已经从中石化离职了,或者与中石化脱离关系了,那还有一些人在入职中创化工时候与中石化有关。且中创化工超过50%的采购都来自于中石化。

也就是说这个中创化工是中石化(第一大供应商)的一批人出来参股合伙弄的,然后又这么严重地依赖中石化的供应,那这样的话就很明显了,监管审核不可能视而不见这么大的问题存在。这和德力佳很像。

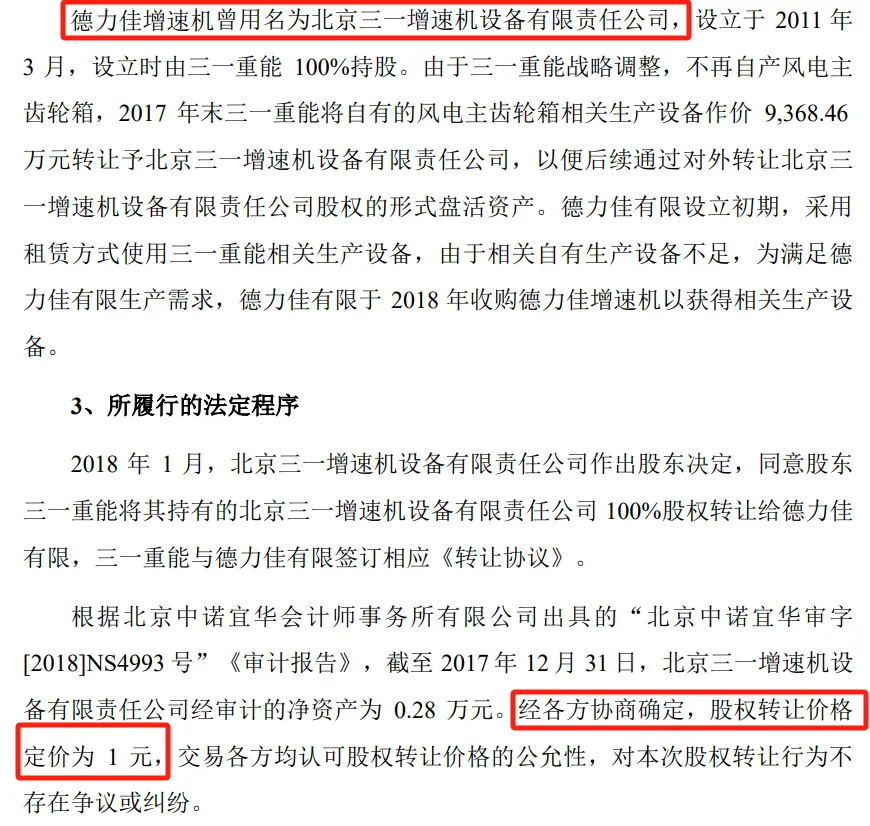

德力佳成立不到一年时间(2017年成立),仅用1元的价格,收购了三一重能(德力佳2024年1-6月第一大客户,来自德力佳披露招股书)旗下的“德力佳增速机”业务。(补充:德力佳为何更新招股书,我们比对两版招股书发现修改还不少,比如两版招股书,客户占比和位置都发生变化了,或许他们也嗅到了危险的信号,如果不“改”,大概率很难走下去,所以趁着年报更新机会,赶紧弱化关联方的销售占比),然而德力佳与三一重能(第一大客户)之间已经形成紧密的关联关系。

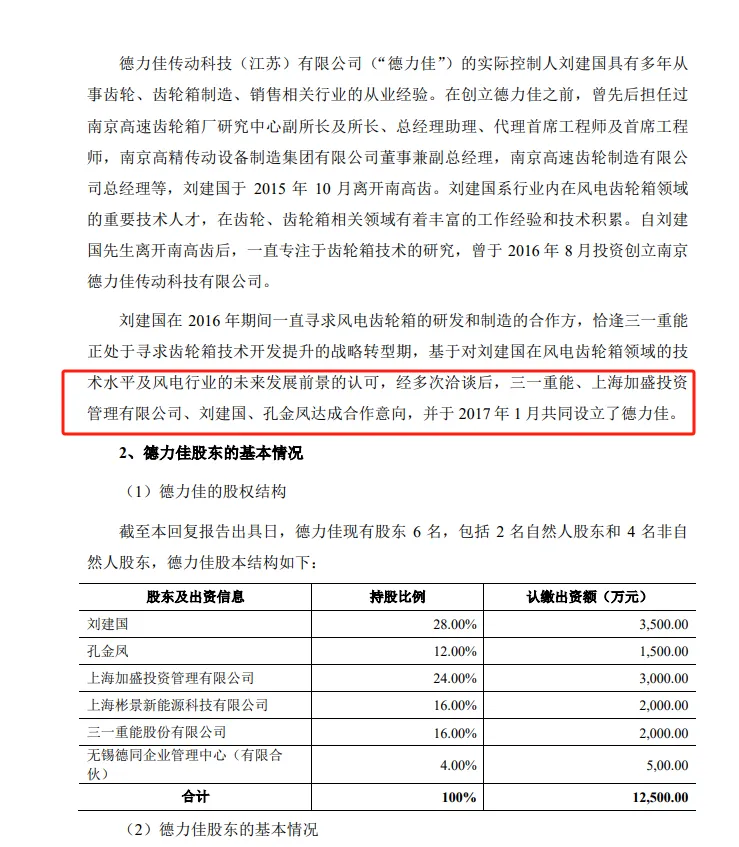

三一重能在德力佳设立初期占股20%,又通过股权转让和重大资产重组进一步加强了这种联系。德力佳现任核心团队中,多人具备三一重能或远景能源背景(财务总监李常平曾在三一重能任职超20年,2023年7月“空降”德力佳;多名董事、监事及核心技术人员亦有三一重能或远景能源背景。招股书显示,公司6名非独立董事中,4名来自上述两大股东企业。)。

截至目前,三一重能持有德力佳28%的股份,是公司的第二大股东,另外第三大股东远景能源(持股15.27%)不仅是其重要股东,更是德力佳核心客户,由此带来了大额的关联交易,2024年上半年,二者合计贡献德力佳57.72%的营收(已经碰“红线”,虽然第二版招股书“篡改”了数据,但依然高达43.56%)。是不是和中创化工的问题很像?严重依赖三一重能和远景能源采购。

这个问题带来两个重要的问题(中创化工和德力佳相似):

第一个就是发行人的持续性(德力佳的产品主要应用于风电领域,下游行业集中度较高。当前德力佳主打产品覆盖1.5MW-22MW机型,面对海上风电16MW+机型的市场需求,其技术储备尚未公开突破性进展。研发也远低于行业均值,后面分析,也就是说没有股东“送”单子,这个规模的持续性还能维持多久?),德力佳非常依赖三一重能和远景能源对他的采购,虽然德力佳更新招股书想尽可能在招股书“抹”去他们的占比和影响力,但是依然很难弱化事实就是德力佳靠他们维系存活,不然肯定也达不到上主板的门槛;(中创化工同样非常严重依赖中石化给他供应,这是他们又一次高度相似地方)

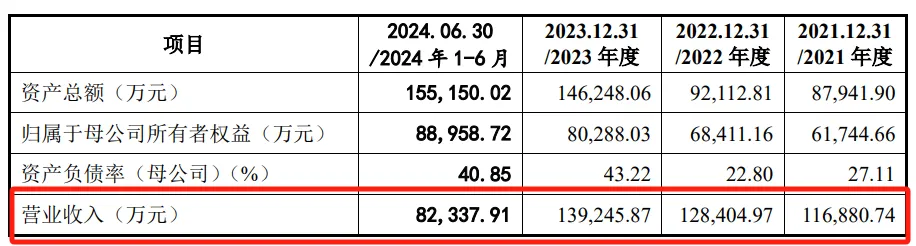

第二个就是业绩的一个真实性,2023年后,德力佳对关联方的销售单价显著高于非关联方(行业龙头中国高速传动毛利率跌到13%时,德力佳却将毛利率稳定在25%以上,后面拆解部分细说),且2021年至2023年营收从17.62亿元增至44.42亿元,净利润从2.91亿元攀升至5.74亿元。(中创化工在2024年业绩一下有一个比较大的爆发,是不是因为中石化给他进行利益输送,给他采购价格卖得低一点,监管也会很担心,所以这才可能是终止的重要原因。这里也是再次和德力佳非常相似问题)

这个业务部分可能是中创化工撤材料的重要或者核心原因,同时又和德力佳十分相似。至于德力佳能走到哪个阶段,还要看对审核问询的回复咋说。如果德力佳真能上会,那么就说明监管审核是不是用了两把尺子?相信监管会公平度量,不然中创化工真要委屈跳脚大哭了。

下面拆解德力佳的风险:

招股书显示,德力佳与股东三一重能、远景能源的关联交易占比常年踩监管红线。2022-2024年,关联销售占比分别为37.39%、45.43%和43.56%,远超30%的警戒线。更引人注目的是,关联交易定价显著高于非关联客户15%-20%,2024年公司向关联方及非关联方销售齿轮箱产品还原单价分别为26.23万元/MV和22.88万元/MV。对此,公司回应解释称:“三一重能作为上市公司,其自身毛利率水平可印证采购价格的合理性。”

但对比行业数据发现,2024年中国高速传动毛利率已跌至13.33%,而德力佳却逆势攀升至24.67%。这种反常现象让业内人士质疑:“在整机厂商普遍降本增效的背景下,德力佳如何做到独善其身?”(直说吧:因为客户就是股东,股东也想上市啊!)

同样值得关注的是交易背景的特殊性。三一重能曾以1元价格向德力佳转让核心齿轮箱业务,随后成为其第二大股东。尽管公司解释称“齿轮箱并非三一核心业务”,但这一操作仍难逃利益输送嫌疑。(详细看三一重能的招股书,9000多万“洗”成1元,下篇分解)

德力佳的独立性隐患还进一步体现在治理结构上。6名非独立董事中,4名来自三一重能与远景能源,这种股权结构引发的治理隐患不容忽视。当被问及“如何保证决策独立性”时,德力佳仅以“股东权利正常行使”回应,未提供实质性制衡机制(看似回复,实则并未回复问题本质核心问题)。不过通过三一重能低价转让资产、远景能源自产替代等事件表明,现有内控体系未能有效防范利益冲突。

在风电整机厂商毛利率普遍承压的背景下,德力佳的盈利表现堪称“逆天”。2024年综合毛利率达25.29%,较2022年的23.66%逆势提升。公司将其归因于“产品结构优化”,但市场对此存疑。

招股书显示,2024年公司主要产品的平均价格同比下跌12.73%-27.31%,2024年主力产品高速传动平均价格从2023年31.60万元/MW下降至22.97万元/MW,公司毛利率反而上升的主要驱动力被归结为“中速传动产品单位成本下降较多,毛利率上升影响”。更蹊跷的是,公司研发费用率仅为2.73%,远低于同业6.10%的平均水平,却能实现技术参数的行业领先。

业内人士指出,德力佳毛利率异常或与关联交易成本分摊有关。上海某券商分析师表示:“若将非关联业务成本转移至关联交易,可虚增毛利率,这种操作在产业链关联度高的企业中并不罕见。”

下游整机厂商的高度集中,使德力佳的客户结构暗藏风险。2024年前五大客户贡献营收94.73%,其中三一重能、远景能源合计占比43.56%(更新后的招股书,第一版没撤掉的招股书显示是57%)。而远景能源已实现风电主齿轮箱的批量自产(可能不管德力佳能否上市,估计远景能源很快也要自己生产了),2024年向公司采购规模同比骤降70%,并有其他下游厂商也已初步具备自产自研风电主齿轮箱的能力。德力佳招股书坦言,若主要客户自研比例提升,公司存在业绩下滑的风险。

德力佳传动研发能力与其市场地位严重失衡(是否符合上交所主板IPO行业代表性问题,可能要打个大大的问号了)。2024年研发费用仅1.01亿元,费用率2.73%,不足行业均值6.10%的45%,且研发能力存疑。公司研发团队规模仅69人,占比不足5%,发明专利22项且多集中于传统齿轮箱结构改进,而南高齿等竞对已布局轻量化、智能诊断等前沿技术。对此,公司解释称“研发投入与公司产品相对聚焦相匹配,公司当下盈利能力较强。”(也就是德力佳只管当下,不考虑未来,总结就是持续性多处存疑,这是上家被否的一个重要因素,上交所主板对这种持续性和代表性最为关注)

46.6%的收益率已经远超行业正常水平,是否可以被认定利益输送或其他变相投资规避关联交易嫌疑?毕竟德力佳正在上市,其实这个也很好对比,监管审核时候参考明阳智能、远景能源等风电企业对供应链企业的投资收益率,一查便知。

那么金风为何被德力佳认定为非关联交易呢?根据监管审核惯例,实务中,监管机构对“关联交易”的认定常采取“实质重于形式”原则。若存在重大交易往来嫌疑,即使持股比例低,仍可能被要求按关联交易处理。所以德力佳应该是在打擦边球,如果金风科技也被认定为关联交易了,那这个德力佳关联交易2024年占比将达到82.94%,那这个IPO更玩不下去了。

另外还有一些疑惑,比如:关于金风科技在2024年的年报中,前五大供应商金额,没有一家供应商采购金额能与德力佳对金风科技销售金额能对得上。又比如,三一重能和德力佳德实控人以及上海加盛是否存在对赌协议,1元把价值9000多万增速机设备给买走了,当破烂卖都不止这个价格。然后成为二股东,然后又给业务做,然后一起上市“圈钱”发财。(肯定有读者疑惑三一重能为何不自己分拆子公司然后上市,为何通过德力佳来“洗”,这个可以后面分享个关于中集分拆的子公司过会被否案例,现在对分拆上市审核是“谨慎”态度,所以很难上市)

还有好几个问题,我们篇幅有限,我们下面一篇将从三一重能招股书去挖掘(三一重能IPO期间,德力佳也是监管问询的重点对象,看这次德力佳怎么“圆”下去,毕竟问询才刚开始,好戏在后面)。

尽管德力佳短期业绩凭借关联方支撑表现亮眼,但关联交易畸高、研发短板、客户自研等风险依然高悬,其能否借助短期业绩,“混进”上市公司的圈子,答案或许就在下一份经得起推敲的问询函中。

相信上个撤回材料的中创化工也在关注德力佳的审核青岛期货配资,又或是明白人早已把准了他最后的结局吧!只要监管的尺子没变,结局似乎已经注定!